Jako rodzic wiesz, że najważniejszym skarbem w Twoim życiu jest Twoje dziecko. Jeszcze przed narodzeniem dziecka robisz wszystko, aby już w niemowlęctwie zapewnić mu wygodne życie. Poszukiwanie idealnego wózka, najłagodniejszych kosmetyków i najwygodniejszych ubranek spędza sen z oczu niejednej mamie. Kiedy dziecko jest już na świecie, rodzice dbają nie tylko o jego aktualne potrzeby, lecz także myślą już o tym, w jaki sposób zabezpieczyć jego byt w przyszłości.

Tuż po narodzinach nie sposób myśleć o tym, co będzie za osiemnaście czy dwadzieścia lat. Nie jesteśmy w stanie przewidzieć swoich możliwości finansowych, stanu zdrowia ani rozwoju naszej kariery zawodowej. Nie możemy również przewidzieć tego, jak rysować będzie się rynek mieszkaniowy, jak wyglądać będą warunki dotyczące studiów czy pracy. Nie mamy pojęcia jaki start w dorosłe życie czeka nasze nowonarodzone dziecko. Ale już teraz możemy zadbać o to, by ułatwić mu kiedyś ten trudny moment, jakim jest krok w dorosłość.

Wejście dziecka w dorosłość wiąże się z dużymi wydatkami. Co zrobisz gdy twoje dziecko zdecyduje się wyprowadzić, zamieszkać w innym mieście, pójść na studia, założyć rodzinę? Zastanawiałeś się już, jaką przyszłość możesz zagwarantować swojemu dziecku? Na pewno zamierzasz zapewnić mu możliwość studiowania na wymarzonej uczelni. Nawet jeżeli wysokość Twoich obecnych dochodów pozwala Ci zapomnieć o tym problemie, nie masz pewności, że tak będzie zawsze. Nikt nie jest w stanie zagwarantować, że w momencie rozpoczęcia studiów przez Twoje dziecko, będziesz mógł zapewnić mu comiesięczną kwotę pokrywającą koszty utrzymania i studiowania w obcym mieście. Powody, dla których rodzina traci płynność ekonomiczną są różne: utrata pracy, ciężka choroba, wypadek, śmierć. A młody człowiek przeważnie nie ma dochodów, zaś dla jego rodziców wydatki takie mogą być zbyt dużym obciążeniem.

Wielu z nas oczywiście chciałoby odkładać na studia lub zakup mieszkania dla swoich dzieci. Jednak codzienne życie ciągle miesza nasze plany, powodując że nasze pieniądze zostają przeznaczone na inne potrzeby. Nieregularność w oszczędzaniu najczęściej przyczynia się do zaprzestania gromadzenia oszczędności, a na to nie możemy sobie pozwolić, myśląc o przyszłości naszego dziecka.

Według badań ponad ¾ respondentów nie odkłada jakichkolkwiek środków finansowych z myślą o przyszłości swoich pociech. Dodatkowo, tylko niespełna połowa badanych deklaruje, że zacznie oszczędzać z myślą o przyszłych potrzebach swoich dzieci. Tymczasem większość zgodnie przewiduje, że koszty utrzymania dzieci w przyszłości wzrosną. Można zauważyć, iż intelektualnie jesteśmy przekonani, że musimy oszczędzać, bo to jedyna możliwość, żeby w przyszłości móc zrealizować założenia związane z dziećmi. Jednak niewielu z nas potrafi systematyczne, każdego dnia, tygodnia, miesiąca oszczędzać i doprowadzać do odkładania pewnej kwoty pieniędzy. Może warto zatem rozważyć skorzystanie z pomocy z zewnątrz? Bez zawartej polisy zapewne ciężko byłoby zdyscyplinować się do sumiennego odkładania nawet niewielkich sum.

Ubezpieczenie posagowe nie tylko pozwoli pomnożyć odkładane przez Ciebie systematycznie pieniądze, ale także ochronić Twoje dziecko przed skutkami Twojej śmierci bądź nieszczęść, których efektem będzie Twoja niezdolność do pracy.

Ubezpieczenie posagowe pełni również inną ważną rolę: mobilizuje do wcześniejszego zaplanowania wydatków związanych z przyszłym rozwojem dziecka i do realizacji tego planu. A jak wiadomo, pierwszy krok jest zawsze najtrudniejszy. To rozwiązanie dla osób, które chcą pewnej ochrony w postaci zagwarantowanej sumy ubezpieczenia, którą otrzyma twoje dziecko po upłynięciu okresu na jaki została zawarta umowa ubezpieczenia.

Dla kogo jest przeznaczone ubezpieczenie posagowe?

Polisa posagowa z pewnością jest ubezpieczeniem, które należy wziąć pod uwagę rozważając nad przyszłością finansową dziecka. Jak sama nazwa wskazuje, chodzi o posag, czyli zgromadzenie majątku. Polisa ma ułatwić rodzicom zapewnienie dzieciom łatwiejszego startu w dorosłość. Dodatkowo zabezpiecza również na wypadek naszej śmierci, kiedy pieniądze z pewnością będą jeszcze bardziej przydatne. Podkreślić należy to, iż polisę należy wybrać z rozwagą, decydując się tylko na taką ofertę, która w pełni zaspokoi potrzeby nasze i naszego dziecka.

Zakup tego rodzaju polisy jest najbardziej korzystny w momencie, gdy dziecko jest jeszcze małe. Dlaczego? Ponieważ im wcześniej rodzic pomyśli o polisie, tym więcej pieniędzy – zakładając systematyczne dokonywanie składek w stałej wysokości – otrzyma potomek w chwili zakończenia umowy. Dziecko może zostać uposażone od dnia narodzin, jednak nie może mieć więcej niż 18-25 lat.

Polisa posagowa to jeden z najlepszych prezentów jaki nie tylko rodzice są w stanie podarować swoim dzieciom. Mogą to zrobić zarówno dziadkowie, chrzestni, przyjaciele rodziny, jak i opiekunowie prawni. Troska o przyszłość objawia się w ich odpowiednim wychowaniu i w zapewnieniu edukacji, a także w zadbaniu o to, aby miały dobry i pewny start w dorosłość. Zapracowani rodzice często żyjący na kredyt nie zawsze są w stanie pokryć finansowych zobowiązań wobec ubezpieczyciela.

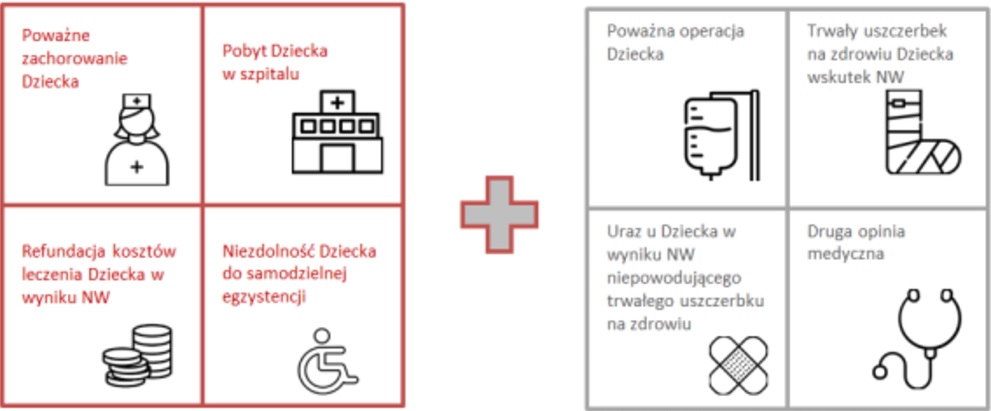

Głównymi powodami dlaczego ubezpieczenie posagowe jest potrzebne są:

Powód 1: zabezpieczenie przyszłości dziecka na wypadek śmierci rodzica.

Powód 2: oszczędność pieniędzy z myślą o dziecku, kapitał na start.

Powód 3: środki na dowolny cel

Powód 4: zwolnienie z podatku od zysków kapitałowych (tzw. „Belki”)

Powód 5: nawyk regularnego oszczędzania

Powód 6: lekcja odpowiedzialności dla dziecka

Jak działa ubezpieczenie posagowe?

Ubezpieczenie dzieci jest produktem złożonym, a oferta ubezpieczycieli jest bardzo zróżnicowana. Zakłady ubezpieczeń przeważnie dają możliwość wyboru modelu ubezpieczenia, które są różne pod względem poziomu ochrony i stopnia uzyskanych zysków na koniec umowy. Dzięki temu ubezpieczony ma możliwość dobrania ubezpieczenia, które będzie odpowiadało indywidualnym potrzebom i oczekiwaniom. Jednakże wszystkie dostępne polisy posagowe mają wspólne cechy. To fundator decyduje, jak szeroką ochronę chce zapewnić dziecku. W pewnym sensie ubezpieczenie posagowe jest swojego rodzaju ubezpieczeniem na życie i dożycie – ubezpieczonym w tym wypadku jest rodzic i jego życie oraz dożycie przez dziecka określonego wieku.

Ubezpieczenie daje gwarancję, że gdyby rodzica zabrakło lub gdyby nie mógł zarabiać z powodu wypadku bądź ciężkiej choroby, dziecko i tak – po osiągnięciu wieku określonego w umowie – dostanie ustaloną sumę pieniędzy na studia, mieszkanie czy inne potrzeby. Taka opcja gwarantuje Ci również spokój psychiczny – masz pewność, że bez względu na to, co się z Tobą stanie, Twoje dziecko ma zapewnioną rentę. Zwykle jest ona wielokrotnie wyższa od sumy wpłaconych przez rodzica składek. Drugą częścią każdej polisy posagowej jest gromadzenie kapitału wypłacanego po zakończeniu umowy. Pieniądze otrzymane z polisy są najczęściej wykorzystywane na bieżące potrzeby młodego człowieka, głównie związane z edukacją (czesne za studia, opłacenie akademika, zakup książek, nowego komputera itd.) lub startem w dorosłość (pierwszy używany samochód, pierwsze samodzielne mieszkanie, ślub itd.).

Polisa inwestycyjna na dziecko to świetna decyzja. Zabezpiecza ona nasze dziecko na czas trwania umowy, a na zakończenie umowy zostaje wypłacona pełna suma środków zebranych w czasie jej trwania. Im wcześniej zaczniemy, tym lepszy efekt inwestycyjny osiągniemy. Jeśli pomyślimy o tym już w pierwszych latach życia dziecka, nawet niewielkie składki mogą zbudować spory kapitał.

Umowa jest podpisywana na określony czas zazwyczaj nie krócej niż 5 lat z możliwością rezygnacji w każdym momencie. Najlepszym momentem na zakup polisy posagowej są narodziny dziecka. Ostatni dzwonek to okres, gdy pójdzie ono do Pierwszej Komunii. Dlaczego właśnie tak? Zbieranie i inwestowanie pieniędzy na przyszłość młodego człowieka warto rozpocząć na tyle wcześnie, aby wydatek, jakim jest polisa, nie stał się kolejnym uciążliwym wydatkiem. Dodatkowo im wcześniej zaczniemy „zbieranie” tym większą kwotę otrzyma nasze dziecko po ukończeniu określonego w umowie wieku (nie więcej niż 25 lat).

Ile to kosztuje?

Polisa posagowa nie należy do najtańszych. Jak można się domyślić, najlepiej jest wykupić polisę tuż po urodzeniu potomka – wtedy okres opłacania składek jest dłuższy i można uzbierać duży kapitał. Składki są różne i zależą przede wszystkim od wysokości sumy ubezpieczenia (im wyższa suma tym wyższa składka), a także wieku dziecka. Jeśli rodzice mają takie życzenie, mogą wpłacać dodatkowe kwoty w postaci składek doraźnych

Wielu ludzi uważa, że zakup polisy posagowej to fanaberia ludzi zamożnych Są oni świadomi tego, że chociaż całkiem dobrze im się powodzi, to przecież różnie w życiu bywa. W razie ich śmierci poziom życia dzieci gwałtownie by się obniżył. Córki czy synowie musieliby zrezygnować z prywatnych szkół, wakacji za granicą, zajęć dodatkowych, takich jak jazda konna albo tenis.

Osobom mniej zamożnym ubezpieczenie posagowe wydaje się często drogim i niedostępnym produktem. Paradoksalnie, to właśnie oni jednak mogliby najwięcej na nim skorzystać. Dlaczego? Jeżeli rodzice zarabiają przeciętnie, to posłanie dziecka na studia, wsparcie na starcie w dorosłym życiu czy urządzenie wesela przekracza ich możliwości finansowe. Świadczenie wypłacone z takiej polisy byłoby dla nich nieocenioną zapomogą. Jeżeli rodzice i chrzestni składaliby się miesięcznie po 60-100 zł przez okres 20 lat, to uzbierana przez ten czas kwota mogłaby być najlepszym prezentem dla dziecka z okazji wejścia w dorosłość.

Tradycyjna polisa posagowa to nie tylko inwestycja, dzięki której dorosłe dziecko otrzyma gwarantowaną sumę na start w dorosłe życie. To przede wszystkim zabezpieczenie jego przyszłości na wypadek śmierci któregoś z rodziców. Taka gwarancja dla dziecka wpływa na cenę ubezpieczenia. Jest ono droższe od klasycznej polisy na życie.

Wybór polisy posagowej zawsze jest dobrym rozwiązaniem, musimy tylko pamiętać, by dobrać ją do własnych możliwości finansowych.

Czy za pomocą „posagówki” można inwestować pieniądze?

Polisa posagowa może składać się wyłącznie z części ochronnej, a może również składać się z dwóch części: inwestycyjnej oraz ochronnej. Można również zrezygnować z części ochronnej i wykupić polisę o charakterze wyłącznie inwestycyjnym. W takiej sytuacji, w razie śmierci rodzica, dziecku zostanie wypłacone tylko świadczenie w wysokości wartości rachunku lub sumy wpłaconych składek, o ile jest ona wyższa niż wspomniana wartość rachunku. Trzeba liczyć się z tym, że możliwe są zarówno wzrosty, jak i spadki wartości. W przypadku bessy ubezpieczony może stracić część wpłaconych składek, choć ochrona na życie z tytułu ubezpieczenia nadal będzie mu przysługiwała.

I znów szeroka paleta ofert daje nam kilka możliwości takie jak chociażby samodzielnego zarządzaniem budowanych oszczędności poprzez indywidualne decyzje inwestycyjne lub zdecydowanie się na powierzenie tego zadania specjalistom z poszczególnych towarzystw, które mogą zrobić to za nas, lub udostępnić nam modelowe portfele inwestycyjne.

Wysokość stopy zwrotu (a co za tym idzie – także Twojego zysku), zależy od tego, który fundusz inwestycyjny wybierzesz – te oferujące wyższą stopę zwrotu są naznaczone większym ryzykiem, tak więc zysk może być mniejszy od zakładanego. Nad odpowiednim wyborem strategii pod kątem potrzeb czuwają wykwalifikowani doradcy inwestycyjni. Bardzo często środki rozdysponowane są na kilku funduszach, aby możliwie najbardziej zdywersyfikować ryzyko.

Zaletą polisy posagowej jest zwolnienie zgromadzonych w jej ramach pieniędzy z podatku Belki. Od żadnych pieniędzy wypłacanych przez ubezpieczyciela nie trzeba oddawać ani grosza, nawet jeśli część tych kwot stanowią zyski z inwestowania składek, np. na giełdzie lub w fundusze inwestycyjne. Świadczenia ubezpieczeniowe nie podlegają także podatkowi dochodowemu jak i rozwiązują w dużej mierze sprawy spadkowe.

Kolejnym przydatnym narzędziem jest indeksacja, która służy to przede wszystkim urealnieniu wysokości otrzymanego świadczenia w przyszłości- zgromadzony kapitał pomimo upływu czasu nie straci na wartości.

Co można mieć zamiast polisy posagowej?

Polisa posagowa jest jednym z najpopularniejszych i najbardziej korzystnych produktów inwestycyjno-ochronnych dla najmłodszych, ale nie jedynym. Pomysłów może być wiele. Ważne jest, by oszczędzanie na przyszłość dziecka nie przebiegało jednotorowo.

Pewną alternatywą dla polisy posagowej może być dla niektórych założenie konta oszczędnościowego lub lokaty. Lokata bankowa bazuje na zysku procentowym z wpłacanej kwoty w określonym terminie. Produkt ten nie posiada opcji ubezpieczenia. W razie śmierci rodzica czy opiekuna, który dotychczas zajmował się wpłacaniem składek na lokatę bankową, dziecko z lokaty otrzyma tylko tyle, ile darczyńca zdążył zaoszczędzić przez okres trwania lokaty plus oprocentowanie za każdy rok. Tymczasem w przypadku posagówki ubezpieczyciel przejmie opłacanie składek do końca okresu ubezpieczeniowego. Tym samym dziecko w momencie osiągnięcia wieku określonego na umowie przejmie cały kapitał

Szukając najlepszego rozwiązania dla swojego wnuka można też wziąć pod uwagę Giełdę Papierów Wartościowych lub obligacje rządowe – nie tylko polskie, ale i zagraniczne. Jest tylko jeden problem – trzeba poświęcić dużo czasu, aby móc rzetelnie zorientować się w temacie takiej inwestycji. Konstrukcja ubezpieczeń dla najmłodszych jest znacznie prostsza i dostępna od ręki.

Niewykluczone, że bardziej niż polisę posagową opłaca Ci się zawrzeć klasyczne ubezpieczenie na życie na dość wysoką kwotę ubezpieczenia, a oprócz tego samodzielnie odkładać pieniądze na dziecko, np. na koncie oszczędnościowym, w funduszu inwestycyjnym czy w jakimś planie systematycznego oszczędzania. Dobre produkty ubezpieczeniowe są na tyle elastyczne, że pozwalają je dostosować do własnych zmieniających się potrzeb. Dlatego warto zadbać o to, aby polisa posagowa i ubezpieczenie na życie spełniały indywidualne oczekiwania. Bezpieczeństwo dzieci, rodziny i najbliższych jest najważniejsze.

Jeśli rodzic myśli wyłącznie o odkładaniu i pomnażaniu kapitału na przyszłość swojego dziecka, wtedy idealnym rozwiązaniem okazują się różnego rodzaju programy inwestycyjne. Plusem podobnych rozwiązań jest również fakt, że są one tańsze od ubezpieczeń posagowych. Zakup polisy inwestycyjnej powinien być przemyślany, a jej zakres i suma ubezpieczenia odpowiednio dopasowana do możliwości finansowych fundatora. Jest to o tyle istotne, że umowa zawierana jest na wiele lat, co wiąże się z regularnym opłacaniem składek. Warto też mieć świadomość tego, że polisa inwestycyjna, jak sama nazwa wskazuje, wiąże się z ryzykiem inwestycyjnym, który może mieć wpływ na wysokość zgromadzonych środków.

Zanim więc uznasz polisę posagową za zbędny wydatek, przeanalizuj i rozważ wszystkie możliwe korzyści płynące z jego zakupu. Przed podjęciem decyzji o zakupie ubezpieczenia, warto odbyć rozmowę z kompetentnym i niezależnym doradcą, porozmawiać o swoich potrzebach i oczekiwaniach wobec polisy. Może się bowiem okazać, że patrzymy w nieodpowiednim kierunku oraz niedostatecznie przemyśleliśmy swój wybór. Pamiętaj, w grę wchodzi przyszłość twojego dziecka!

Być może dziecko jeszcze w tej chwili nie doceni tego, że otrzymuje od Ciebie zabezpieczenie finansowe na przyszłość. Ale zrobi to, gdy po ukończeniu 18 roku życia (lub 25…) otrzyma pokaźną sumę pieniędzy, w sam raz na opłatę studiów lub zakup pierwszego mieszkania.